优胜劣汰是竞争的基本原则,企业要生存、发展就必须拥有自己的竞争优势。不过永恒的一点是,不论企业试图建立何种竞争优势,成本控制都是其达到目的的有效工具。几十年来,不论管理理论如何发展变化,成本控制都是不变的课题,因此向成本控制要效益是企业管理的一个重要着点。随 着信息技术的发展和知识经济的来临,产品的多样化、市场风险的增大,传统的成本管理模式已越来越不适应现代企业的发展。因此在当前医药行业所面临 的特定环境下,研究企业成本控制具有重要的现实意义。

本文以现代成本管理理论为基础,为医药行业进行成本管理体系的设计。针对部分医药行业当前成本管理系统不健全、成本控制缺乏科学性和连贯性以及会计工作不规范等问题,提出了构建成本控制体系的新思路,即转换成本管理思路,并根据价值链的基本思想,对药业成本控制体系进行了整体规划。

成本管理现状

中国医药企业大多还停留在传统的成本控制理念上,即只注重生产制造过程的成本控制,而很少将成本管理的范围转向涵盖产品的整个生命周期。在工业经济下的 企业,其重复性扩大再生产和知识含量的低下,使得制造成本在产品中占较大比重,其他如研发成本、售后服务成本等所占的比重很小,因此这些成本在成 本核算和管理中不被重视。

就成本管理空间看,现在一般医药生产企业生产成本中直接生产成本比例不高,其中包括原材料、辅料、包装材料以及燃料动力费用,生产过程中成本压缩的空间很小,而制造费用比例较大,一般在20% ~40%,存在着很大的成本压缩空间。在医药企业的利润表中,产品营销费用的比重较大(事实上,制药企业营销费用在其销售额中的平均水平为45%),企 业管理费用和财务费用不高并且这些费用大部分是固定费用,因而企业在营销费用上存在的可压缩空间较大。

成本管理体系设计指导思想

1.以竞争机制推动成本管理;

2.以激励机制推动成本管理;

3.以决策机制推动成本管理;

4.以约束机制推动成本管理;

5.以人才机制推动成本管理;

基于价值链的整体规划

目前从产品本身的角度来考虑降低成本的方法已没有太大余地。成 本产生于产品(或服务)生产过程的各个环节,并在人流、物流、信息流资金流中伴随着新价值的创造和各种资源的消耗。因此,在价值链中蕴含着更多的成本控制机会,只有通过对企业的价值链进行分析,才可以有效地实现成本控制 。

医药行业价值链分析

成本的构成往往贯穿于产品的整个生命周期,产品成本按生命周期划分为三个组成部分―上游成本、制造成本和下游成本。各成本 构成如下:

上游成本:研发费用、设计费用、制造原型、检验费用同步工程设计和质量改进

制造成本:外购成本

直接制造成本

间接制 造成本

下游成本:营销和分销―包装、装运、样品、推广和广告

服务及维修―退货、服务和产品责任

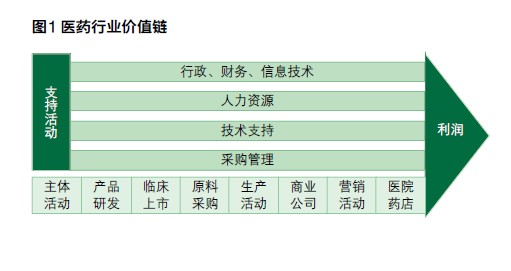

基于对产品生命周期的认识,医药行业的价值链结 构如图1所示:

同其他医药企业一样,医药行业的价值链结构由支持活动和主体活动共同构成,其中支持活动包括行政、财务、信息技术、人力资源、技术 支持、采购管理等;主体活动包括产品研发、临床试验、原料采购、产品生产 、产品营销等。由于医药企业的特殊性,在价值链的主体活动中,新产品的研 发和新产品上市是两个非常关键的活动。然而目前医药行业还没有形成一个引导药品开发的有效机制,在新药尤其是西药方面几乎没有研发能力,这是医药行业的弱点,也是企业整体发展的“瓶颈”。另外医药企业的新产品上市前有很严格的报批程序,新药只有在获得批准后才可以上市,如果这一过程不能顺利完成,企业价值链便会在这里断裂,后继工作便无法开展下去。因此报批环 节也是企业整体发展的一个制约因素。

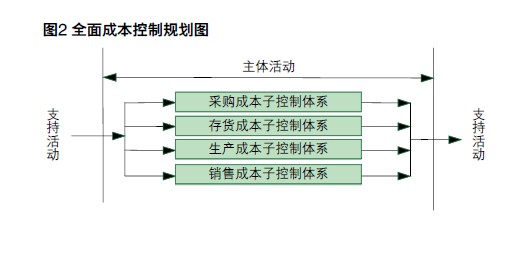

医药行业成本管理整体规划